MEDİA

MEDİA  ZƏNGİMCELL

ZƏNGİMCELL

- Faydalı xəbər

- MEDİCİNA

- MARAQLI

- CƏMİYYƏT

- KÖŞƏ

- SƏNƏT

- MANŞET

- SEÇİLƏN

- MÜSAHİBƏ

- KİTAB

- HADİSƏ

- FOTO

- VİDEO

- ÖNƏMLİ

- FLƏŞ

- GÜNDƏM

- TƏHSİL

- QARABAĞ

- BAKUPOST TV

- Namaz Vaxtları

- ÖZ ƏL

- Haqqımızda

- Əlaqə

- Namaz Vaxtları

- Peşə etikası

- Hansı bank etibarlıdır?

- Zəngimcell

Ru

12:31 / 25 Dekabr 2020

23795

23795

İcbari Sığorta Bürosunda nələr baş verir? – Hərrac oyunları, korrupsiya... - FAKTLAR

Son vaxtlar fəaliyyətində ciddi nöqsanların olduğu hesab edilən qurumlardan biri də İcbari Sığorta Bürosudur.

"BakuPost" daxil olan məlumatlar əsasında büronun fəaliyyəti ilə bağlı araşdırma aparıb.

İcbari Sığorta Bürosu “dostlar bürosu”na çevriləndə...

Büro 2011-ci ildə Hüquqi Şəxslərin İttifaqı kimi yaradılıb. Yaradılmasındakı başlıca məqsəd isə ölkənin sığorta bazarının vahid informasiya sisteminin qurulması və bazarın inkişafı yönündə əsaslı tədbirlərin görülməsidir.

Büroya 2018-ci ildə icraçı direktor təyin olunan Rəşad Əhmədov çıxışlarında bir neçə dəfə vurğulayıb ki, rəhbərlik etdiyi qurum müxtəlif təşkilatlarla inteqrasiya edəcək, icbari sığorta bazarı tamamilə elektronlaşdırılacaq. Lakin bir balaca araşdırma apardıqda məlum olur ki, R.Əhmədov qurumun Himayəçilər Şurası tərəfindən verilən qərarları belə yerinə yetirməyib.

Məsələn, mütəxəssislər 2019-cu ilin birinci yarısından külli miqdarda vəsait hesabına istismara verilən İstehsalatda Bədbəxt Hadisələr üzrə layihənin tamamilə effektsiz olduğunu düşünürlər. 2020-ci ilin birinci yarısında təhvil verilən vahid informasiya sistemi istismara buraxıldıqdan sonra isə 5 icbari sığorta növünün hamısı elektronlaşdırılmali idi. Lakin bu iş də nəticəsiz qalıb. Yeni sistem uğur qazandırmaq bir yana, heç əvvəlki illərdə göstərilən performansı da təkrarlaya bilməyib. İddialara görə, bu uğursuzluğun əsas səbəbi direktorun işi mütəxəssislər yerinə, öz köhnə dost-tanışına həvalə etməsidir.

İddialar arasında İcbari Sığorta Bürosunun vəsaitlərindən gərəksiz xərcləmələrin olduğu da yer alır.

Açıq görünən hərrac oyunları, mənimsənilən milyonlar

R.Əhmədovun fəaliyyətinə nəzər salanda diqqətçəkən məqamlardan biri də “Standard İnsurance” sığorta şirkətinin ləğvi və əmlakının hərraca çıxarılması prosesidir. Şirkətin ləğv edicisi R.Əhmədovdur.

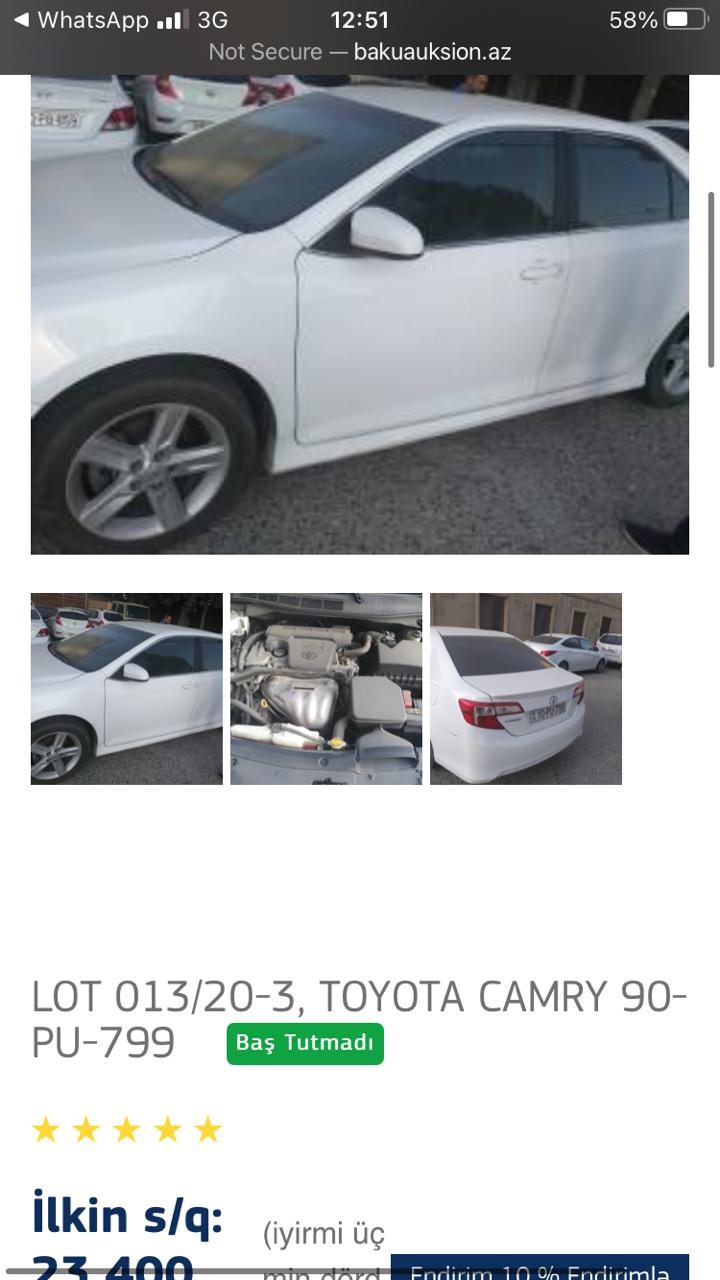

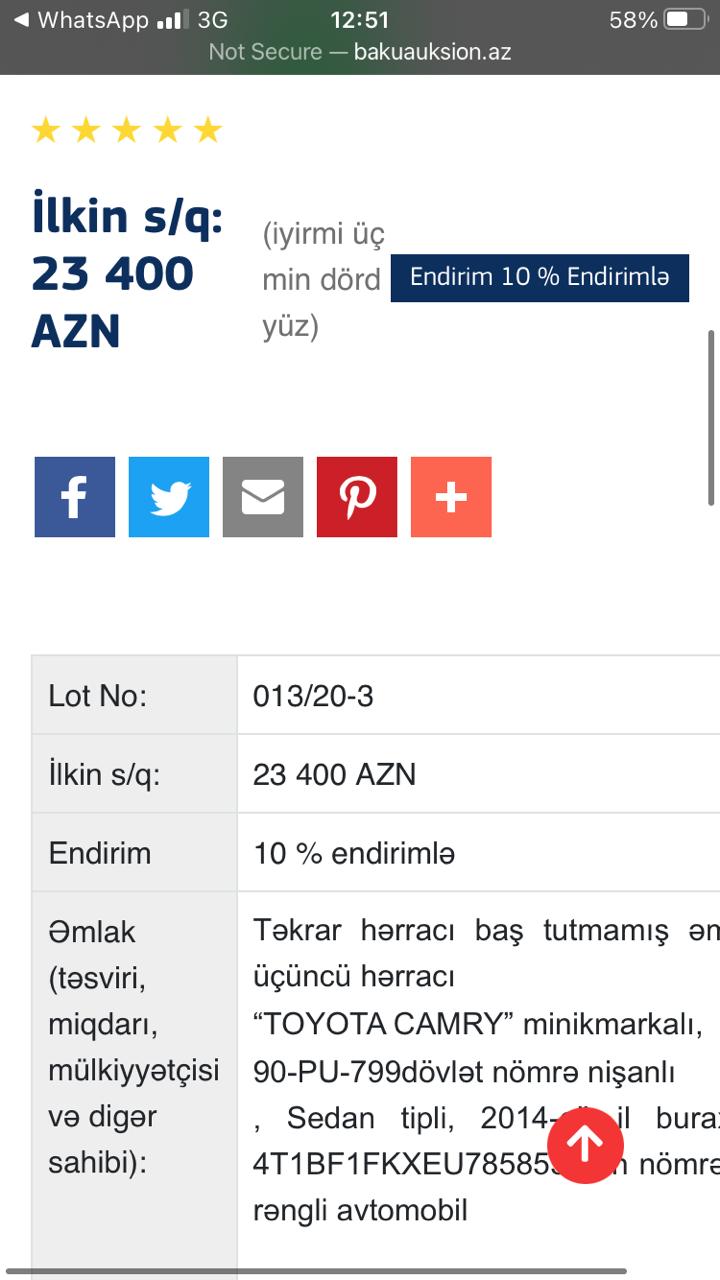

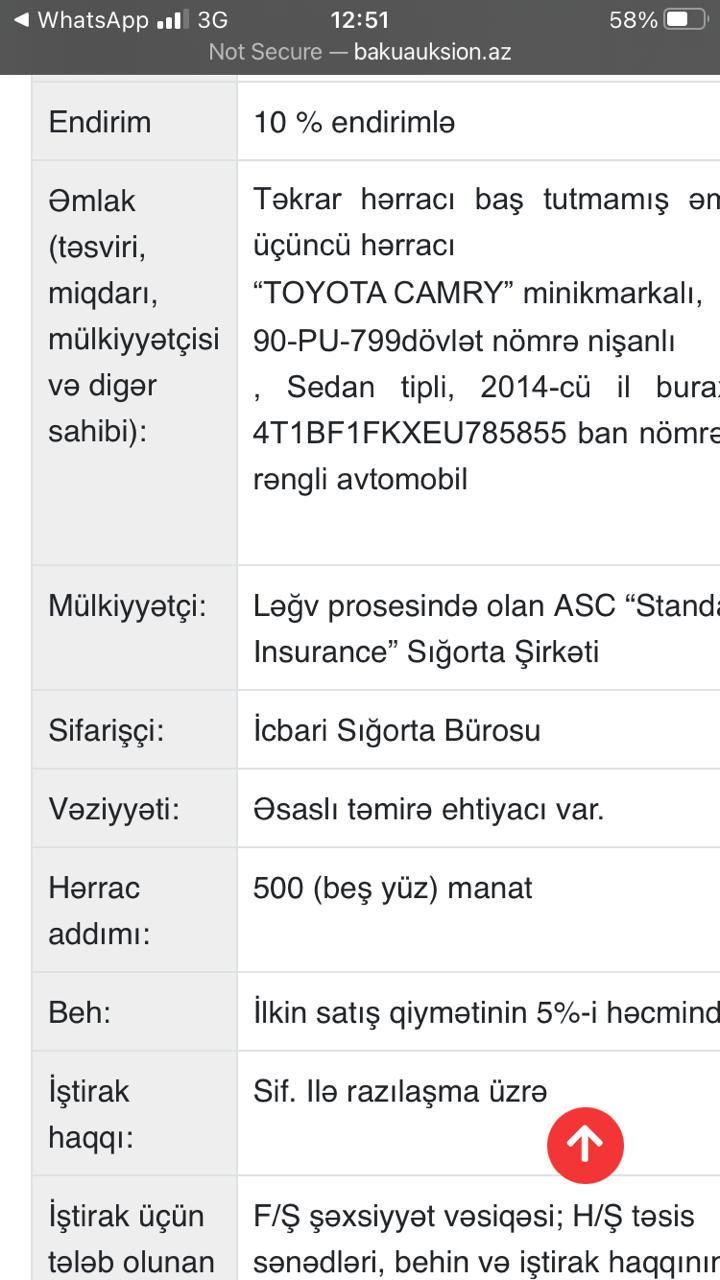

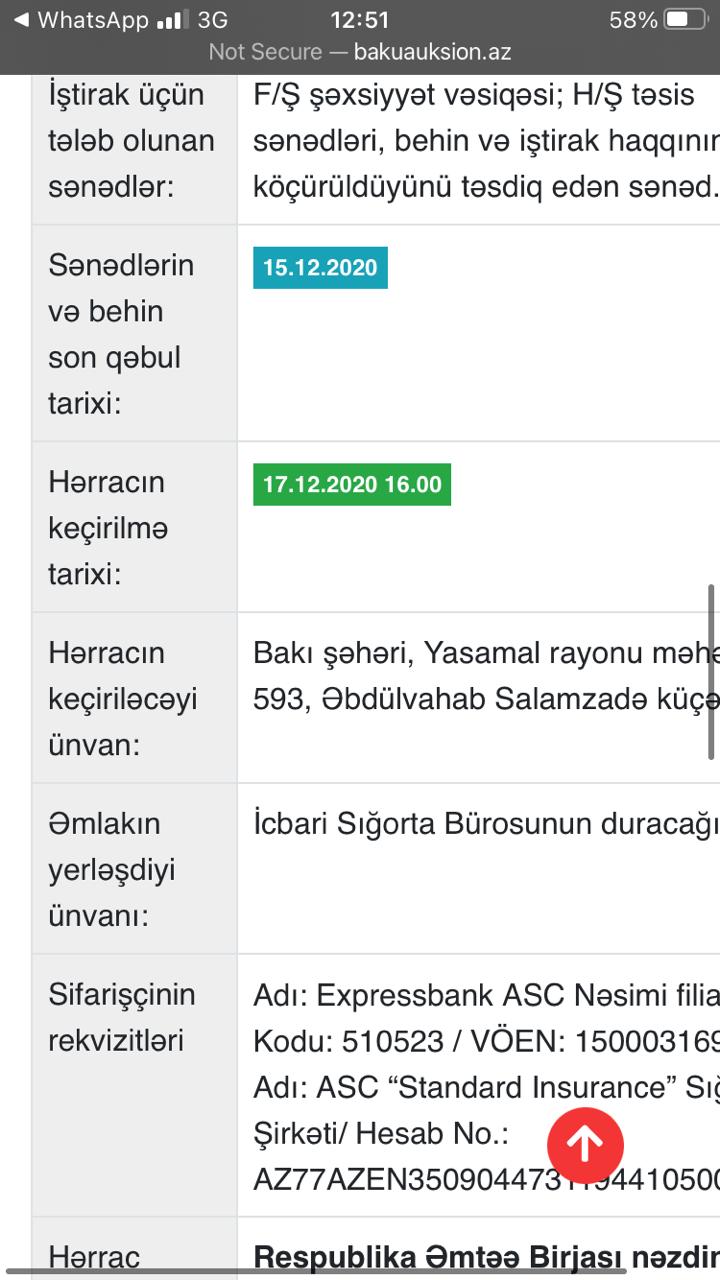

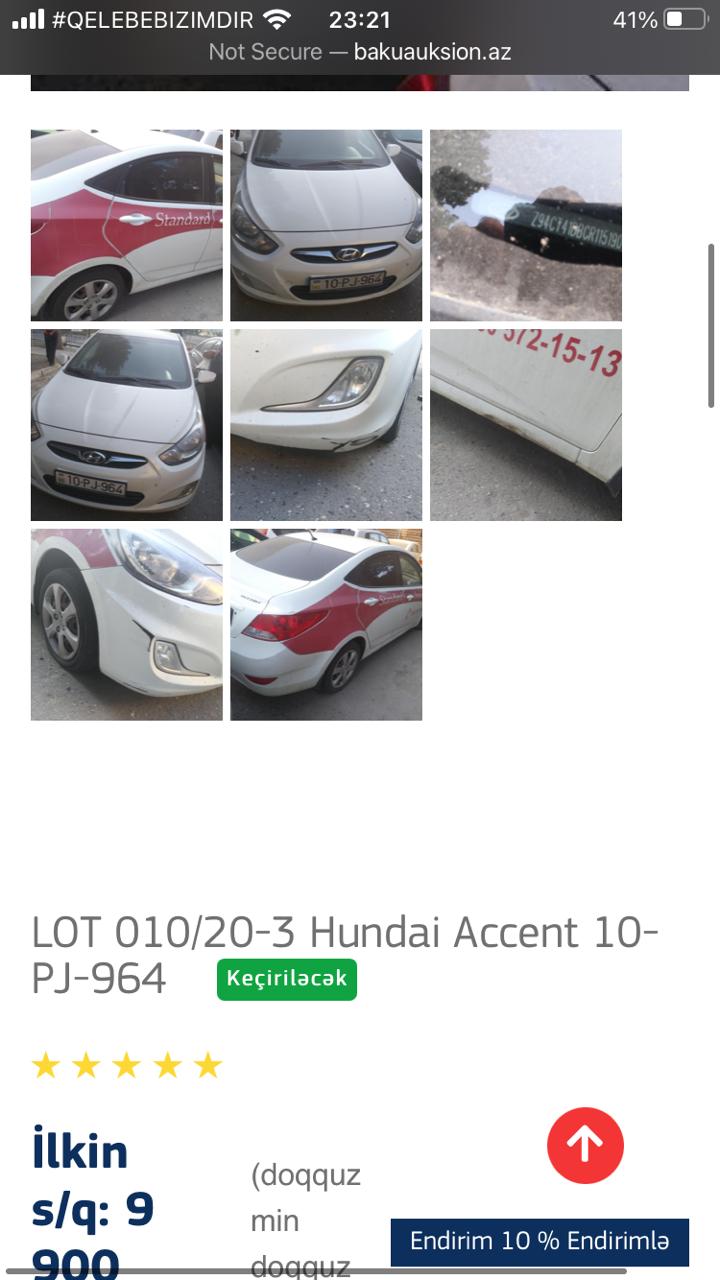

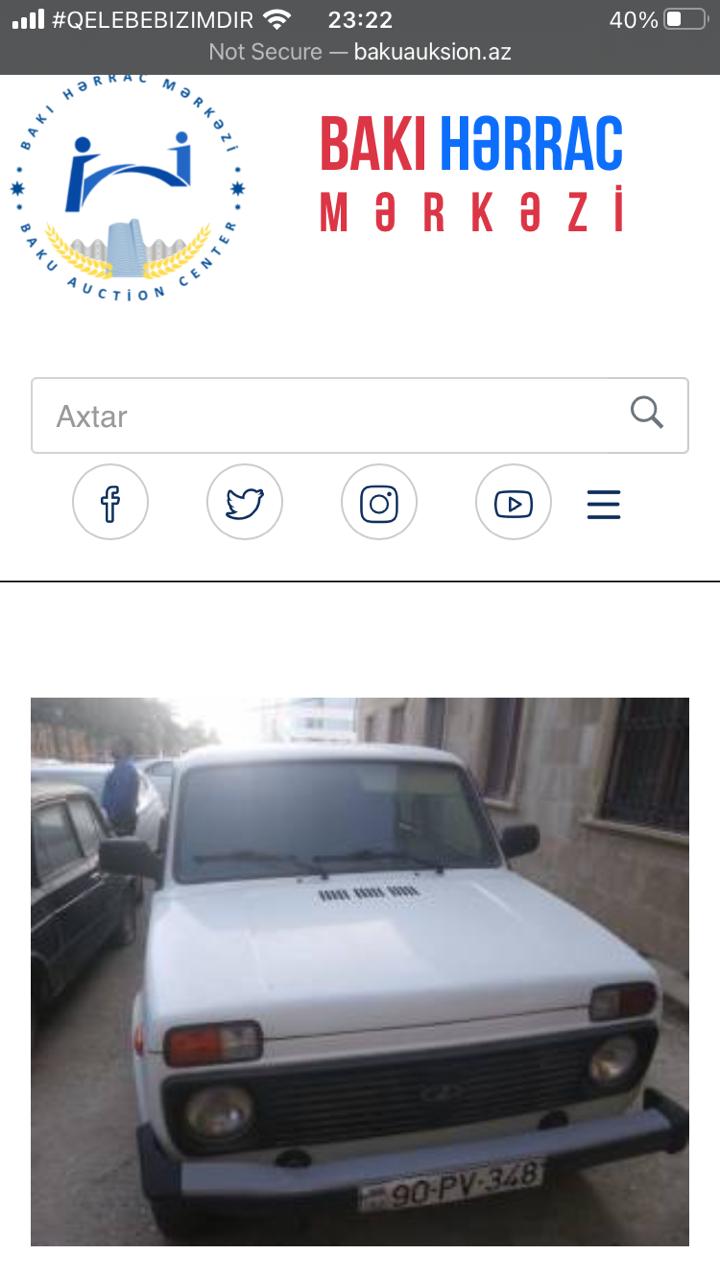

Direktor bütün hərrac məsələlərini Bakı Hərrac Mərkəzi vasitəsilə həll edir. Hazırda da bu Mərkəzin rəsmi saytında İcbari Sığorta Bürosunun sifarişçisi olduğu bir neçə avtomobil satışa çıxarılıb. Elanlarda (http://www.bakuauksion.com/auctions/elanlar/lot-011-20-3-ni-va-vaz21214-90-pv-348, http://www.bakuauksion.com/auctions/elanlar/lot-010-20-3-hundai-accent-10-pj-964, http://bakuauksion.az/auctions/elanlar/lot-013-20-3-toyota-camry-90-pu-799)

Sifarişçi qismində İcbari Sığorta Bürosunun qeyd edilməsi haqlı şübhələrə yol açır, çünki Büronun belə avtomobilləri yoxdur.

Problem tam aydın görünsün deyə, “Standard İnsurance” sığorta şirkətinin ləğvi prosesinə nəzər salaq. Ləğvetmə prosesi 21 may 2020-ci il tarixində şirkətin ödəmə qabiliyyətinin olmamasına görə başlayıb. Ləğvetmə komissiyasına sədrliyi isə R.Əhmədov fərdi şəkildə öz öhdəsinə götürüb. “İcbari sığortar haqqında” qanuna əsasən, sığortaçı müvafiq icbari sığorta müqavilələri üzrə sağlamlığa və (və ya) əmlaka dəyən zərərlə bağlı öhdəliklərini ödəmə qabiliyyətinin olmamasına görə yerinə yetirə bilmədikdə əmlaka və sağlamlığa dəyən zərərə görə Qanunda və “İstehsalatda bədbəxt hadisələr və peşə xəstəlikləri nəticəsində peşə əmək qabiliyyətinin itirilməsi hallarından icbari sığorta haqqında” Azərbaycan Respublikasının Qanununda nəzərdə tutulmuş sığorta ödənişlərinin həyata keçirilməsi İcbari Sığorta Bürosuna həvalə edilir. Ancaq “Standard Insurance” Sığorta Şirkətinin timsalında ləğv edilən qurumda qərarverici şəxslə bütün ödənişləri həyata keçirməyə məsul olan İcbari Sığorta Bürosu əslində, eyni şəxs, yəni R.Əhmədovdur. Başqa sözlə, kompensasiyaların ödənilməsi zamanı qərar verənlə vəsaiti ödəyən adam eynidir, yəni maraqlı tərəfdir. Direktorun iki öhdəliyi birdən öz üzərinə götürməsi isə haqlı suallara və şübhələrə yol açır.

Yenidən gələk hərrac mərkəzinin verdiyi elanlara. Elanlardan da göründüyü kimi, əmlakın mülkiyyətçisi ləğv prosesində olan “Standard Insurance” şirkəti, sifarişçisi isə İcbari Sığorta Bürosudur. Halbuki bu, qeyri-qanunidir. Hər iki qurumun rəhbərinin R.Əhmədov olması belə ona bu müstəsna imkanı verməməlidir. Hərrac addımı olaraq isə konkret 500 manat göstərilib. Lakin yüksək dəyəri olmayan əmlaklarda bu cür yüksək hərrac addımının təyin edilməsi hərrac məntiqinə ziddir. Bu da belə bir düşüncənin yaranmasına əsas verir ki, yüksək məbləğ iştirakçıların iştirak imkanlarının məqsədli şəkildə məhdudlaşdırılmasına, iştirakdan imtina etməsinə hesablanıb.

Elanda satışa çıxarılan əmlakın hansı qiymətləndirmə şirkəti tərəfindən hansı kriteriyalar çərçivəsində qiymətləndirilməsinə dair isə heç bir məlumat yoxdur. Belə çıxır ki, bu da R.Əhmədovun şəxsi təşəbbüsünə buraxılıb.

Ən qaranlıq məqamlardan biri isə elanlardan da göründüyü kimi, hərracda iştirak etmək məqsədilə ödəniləcək iştirak haqqı məbləğinin sifarişçi ilə razılaşdırılmalı olmasıdır. Hərçənd ki, iştirak haqqı hərrac təşkilatının xidmət haqqıdır və hərrac təşkilatı tərəfindən əvvəlcədən konkret rəqəmlə təyin olunmalıdır. Bu isə onu düşünməyə əsas verir ki, iştirak etmək istəyənlər R.Əhmədovla qeyri-müəyyən sövdələşmələrə razılaşdırıldıqdan sonra hərraca buraxılacaqlar.

Hərracla bağlı heç bir mətbu orqanda, internet resurslarda elan verilmir. Bütün bunlar da ləğvetmə zamanı “Standard İnsurance” şirkətinin balansında olan əmlakların rahat qazanc qazanmaq məqsədilə satıldığına dair əsaslı şübhələr yaradır.

Buna görə də iddia edilir ki, əmlakların qiymətləri bazar təcrübəsi olmayan, lakin R.Əhmədova bağlılığı ilə seçilən qiymətləndirmə şirkəti tərəfindən həyata keçirilib. Zərər hadisələrinin ödənilməsini ört-basdır etmək üçünsə toplu ödənişlərə üstünlük verilib...

Dost işçilərə yüksək maaş və məhkəmə çəkişmələri

İcbari Sığorta Bürosundakı başqa bir qanun pozuntusu isə maaşlarla bağlıdı. Yeni işə götürülən əməkdaşların əksəri direktorun köhnə işçiləridir və onlardan bir neçəsinə Himayəçilər Şurası tərəfindən təsdiqlənən ştat cədvəlindəki maksimum əmək haqqından daha artıq maaş verilir. Bu da təbii ki, kobud qanun pozuntusudur. Çünki Himayəçilər Şurası tərəfindən təsdiq edilməmiş əmək haqqı işçiyə verilə bilməz.

Bundan başqa, bəzi köhnə işçilər R.Əhmədovun rəhbərliyi dövründə qeyri-qanuni şəkildə cəzalandırıldıqlarını və işdən çıxarılmaq məqsədilə əsassız töhmətlər aldıqlarını iddia edirlər. Buna görə də hüquqlarının bərpa edilməsi tələbi ilə İcbari Sığorta Bürosunu məhkəməyə veriblər. Proses davam etməkdədir.

Digər problem isə hesabatlılıqla bağlıdır. Bildiyimiz kimi, İcbari Sığorta Bürosu ictimai təşkilatdır və qarantiya fondudur. Buna görə də vəsaitlərin idarə olunması, xərclənməsi barədə ictimaiyyət davamlı şəkildə məlumatladırılmalıdır.

Ancaq Büronun saytında 2018-ci ildən bəri heç bir maliyyə hesabatı (audit hesabatından başqa) (https://isb.az/hesabatlar-ve-statistika/ ) dərc edilmir. Halbuki ondan öncəki illərin hamısında bütün maliyyə hesabatları rəsmi formada dərc olunurdu.

Mütəxəssis nə deyir?

Yuxarıda təqdim edilən faktları "BakuPost"a şərh edən banklar üzrə ekspert, hüquqşünas Əkrəm Həsənov bildirir ki, qanunvericilikdə olan bəzi boşluqlar bu sahədə korrupsiya əməllərinin həyata keçirilməsini asanlaşdırır:

“Qeyri-şəffaf fəaliyyət göstərən qurumlarda olduğu kimi, İcbari Sığorta Bürosunda da hansısa pozuntular var. Xüsusilə də maliyyə sektorunda bu ona görə daha çox hiss olunur ki, bu qurumların diskresyon səlahiyyəti var, yəni nə edəcəyini qurum özü seçir. Biri var qanun dediyi kimi edəsən, biri də var bu cür diskresyon səlahiyyət çərçivəsində. Bu, sui-istifadə, pozuntu, korrupsiya və digər halların baş verməsinə apara bilir. Buna görə nə etmək lazımdır? Bütün dünyada olduğu kimi şəffaf olmaq lazımdır ki, biz bilək, bəli, sənin səlahiyyətin var, qərar verə bilərsən. Amma niyə belə etdin? Bunun açıqlaması olmalıdır. Biz bunu konkret obyektlərlə yoxlayıb üzə çıxarmalıyıq”.

Hərrac məsələsinə gəlincə, hüquqşünas bildirib ki, burada qanun pozuntusunun olması açıq-aşkar görünür:

“Sığorta fəaliyyəti haqqında deyir ki, ləğvetmə komissiyası olmalıdır. Bu komissiya da Mərkəzi Bankın təqdimatına əsasən, məhkəmə tərəfindən formalaşdırılır. Banklar buna məcburdur, çünki qanun deyir belə olmalıdır. Burda isə qanun demir ki, mütləq Büronun sədri komissiyanın rəhbəri olmalıdır. Hərraclarda niyə sifarişçinin İcbari Sığorta Bürosunun olduğu başadüşülən deyil. Sığorta təşkilatının əmlakını kim satışa çıxarır? Onun ləğvetmə komissiyası, Sığorta Bürosu yox. Aydındır ki, Əmanətlərin Sığortalanması Fondunda Fond özü ləğvedicidir, komissiya yoxdur.

Burda axı, qanun deyir ki, komissiya var. Düzdür, komissiyanın rəhbəri Büronun sədridir, amma yenə də İcbari Sığorta Bürosu satmalı deyil. Bu, ümumiyyətlə düzgün deyil. Digər məsələ 500 manat. Hesab edirəm ki, bu məbləğ çoxdur. Hərrac təşkilatında nə xərc var ki, bu qədər məbləğ lazım ola. 50-100 manat ola bilərdi. Bu araşdırılmalıdır ki, niyə bu qədər çoxdur. Ümumən isə bu həm banklara, həm də sığortaçılara aiddir. Ləğv prosesi istənilən firma, şirkət, bank və sığortaçının çox mürəkkəb, korrupsionegen prosesdir. Orada yeyinti, oğurluq üçün geniş səlahiyyət var. Əcəb yeyinti yeridir. Ləğvedicinin işi bundan ibarətdir ki, həmin ləğv edilən şəxsin bankın, yaxud sığortaçının əmlakını hərracda satmalıdır. Mümkün qədər baha sat ki, bu şirkət müflis olub, bağlanıb, burda kimlərinsə pulları qalıb.

Onların pullarının qaytarılması üçün gərək, sən əmlakı maksimal qiymətlə satasan. Sən isə hərracı şəffaf etməyəndə şübhə yaranır ki, burda əmlakı altdan-altdan satırsan. Məsələn, 50 minlik əmlakı formal olaraq 10 minə satırsan və 25 min də cibinə basırlar. Yəni 50 minlik əmlakı faktiki olaraq 35 minə satdı. Təşkilata, kreditorlara isə 10 min gəlib çıxdı. Kreditorlar da müflisləşmiş ləğv olan şəxslərdə, banklarda, sığortaçılarda pulu qalanlardı. Əgər sənin üzərində ictimai nəzarət yoxdursa, oyunlar oynamağa başlayırsan. Kiminsə borcunu bağışlayırsan, kiməsə qarşı tədbir görmürsən, vaxtında məhkəməyə vermirsən, verəndə də bilə-bilə məhkəməni uduzursan və bunun əvəzində yaxşıca rüşvət alırsan. Çünki öz malın deyil ki, nəyinə lazımdır?! Pul olsun, əmlakı dağıdıb talayırsan. Əmanətlərin Sığortalanması Fondunda bunu çox görmüşük. Düzdür, Fonda yeni rəhbər gəlib və o vəziyyəti dəyişməyə cəhd edir. Ümid edirəm ki, cəhdləri uğurlu olar. Bunun üçün məhkəmə nəzarəti də lazım deyil. Çünki hakimlərin bundan başı çıxmır. Başları çıxsa belə o qədər vaxtları yoxdur. Hər satışa, borca nəzarət edə bilməz. Bunun yeganə yolu kreditorların ümumi yığıncağıdır və kreditorlar komitəsidir. Bütün dünyada belədir. İlk növbədə onların marağı var ki, pullar düzgün qaytarılsın, əmlak düzgün satılsın. Deməli, onların nəzarəti olmalıdır. Ümumiyyətlə, Azərbaycanda müflisləşmə və iflas haqqında qanun köklü dəyişməlidir”.

Şərhlər

Seçilmiş Zəngimcell

Bizi telegram-da izləyin

Bizi facebook-da izləyin

Bizi tiktok-da izləyin

Bizi youtube-da izləyin

Son xəbərlər

-

22:34 / 26 Noyabr 2024ABŞ Türkiyənin S-400-dən istifadəsinə etiraz etmir

-

22:29 / 26 Noyabr 2024ABŞ Türkiyəyə “F-35” qırıcıları təhvil verməyi razılaşdı

-

22:07 / 26 Noyabr 2024Ordubad rayonunda zəlzələ odlu

-

22:04 / 26 Noyabr 2024Rusiya 200 PUA ilə hücuma keçib - Zelenski

-

21:48 / 26 Noyabr 2024Blinken: Çinə qarşı güc mövqedən çıxış edəcəyik

-

21:31 / 26 Noyabr 2024İsrail Qəzzada məktəbi vurdu: 15 ölü

-

21:18 / 26 Noyabr 2024Xaricdən alınan diş fırçası ölkədə 6 dəfə baha satılır

-

20:59 / 26 Noyabr 2024Rusiya 30 Britaniya vətəndaşına sanksiya tətbiq etdi

-

20:42 / 26 Noyabr 2024G7-dən Çinə xəbərdarlıq

-

20:22 / 26 Noyabr 2024Şeyx Ukrayna və Yaxın Şərqdəki savaşla bağlı çağırış etdi

-

20:07 / 26 Noyabr 2024Azərbaycanla iki ölkə arasında viza rejimi qismən ləğv olunur

-

19:56 / 26 Noyabr 2024İnfarktı əngəlləməyin sadə yolu

-

19:52 / 26 Noyabr 2024BP və SOCAR Türkiyədən niyə çıxır? - ŞƏRH

-

19:35 / 26 Noyabr 2024Rusiya 30 Britaniya vətəndaşına sanksiya tətbiq edib

-

19:27 / 26 Noyabr 2024Etibarnamə ilə avtomobil almaq təhlükəlidir? - Ekspert

-

19:12 / 26 Noyabr 2024Qar yağacaq, çaylardan sel keçəcək - XƏBƏRDARLIQ

-

18:59 / 26 Noyabr 2024Cəlilabadda qəza - Yaralılar var

-

18:42 / 26 Noyabr 2024Rusiyada iri qaz yatağı aşkar edildi

-

18:28 / 26 Noyabr 2024Başımıza düşən daş cibimizi dolduracaq? - 2030-dan sonra hamı milyarder ola bilər

-

18:17 / 26 Noyabr 2024Hər gün limon yesək, immunitet möhkəmlənir?

-

18:12 / 26 Noyabr 2024İsrail Beyruta irimiqyaslı hava zərbələri endirir

-

18:08 / 26 Noyabr 2024Suraxanıda yaşayış binası yanır: 33 nəfər təxliyə olundu

-

18:01 / 26 Noyabr 2024Rus arxeoloqlardan sensasiyalı tapıntı - FOTO

-

17:55 / 26 Noyabr 2024Orxan Pamukun məşhur əsəri ekranlaşdırılır

Çox oxunanlar

-

09:18 / 30 Oktyabr 2024Binəqədidə avtobus qəzası - Ölənlər var

-

15:33 / 31 Oktyabr 2024Badamdarda uçqun: "Laçın" məktəbində oxuyan uşaqların həyatı təhlükədə! - FOTO

-

10:12 / 30 Oktyabr 2024Binəqədidə daha bir qəza - Yaralananlar var

-

11:41 / 28 Oktyabr 2024Azərbaycanda qaz və işıq limiti LƏĞV OLUNACAQ? - Açıqlama

-

19:44 / 14 Noyabr 2024Paşinyan imicini belə dəyişdi - VİDEO

-

19:50 / 30 Oktyabr 2024Özümə bir iş tapmağa çalışıram - Əbülfəs Qarayev bu faktları ilk dəfə açıqladı - VİDEO

-

09:51 / 31 Oktyabr 2024Faciəvi şəkildə ölən Günel nazir köməkçisinin bacısı imiş - VİDEO

-

14:48 / 30 Oktyabr 2024Sədərəkdə bədbəxt hadisə

-

12:08 / 31 Oktyabr 2024Azərbaycanda sayt rəhbəri və oğlu həbs edildi

-

16:22 / 30 Oktyabr 2024Elnarə Abdullayevanın qızı reanimasiyaya yerləşdirildi